[사설] 오피스텔 담보대출 한도 궁금하면 이것만 보세요

문의가 많아서 글로 간단하게 정리할 수 있는 부분은 정리하도록 하겠습니다.이것만 보면 OP는 담보한도가 어떻게 결정되는지 개괄적으로 알 수 있을 겁니다. 가계(주거용)로 받는 경우

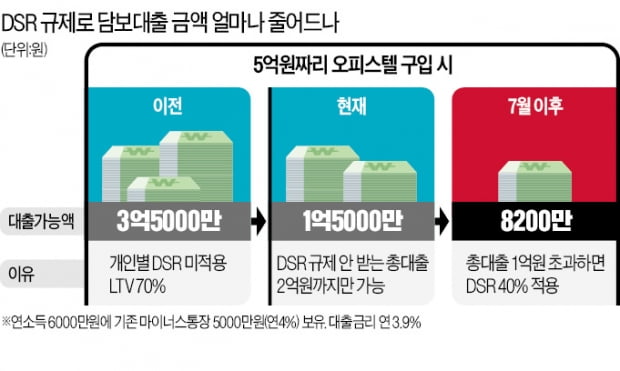

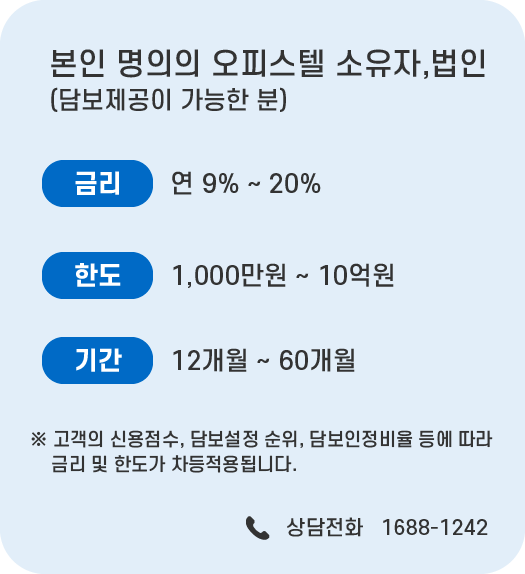

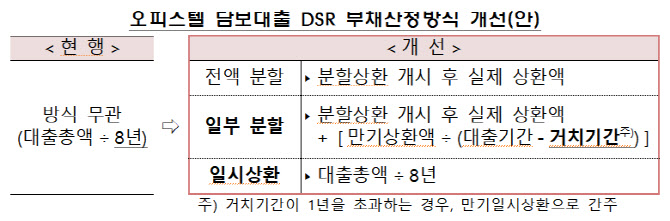

오피스텔을 인수하면서 제가 들어가서 거주할 목적으로 대출을 신청하면 ‘가계대출’이 됩니다. 왜냐하면 제가 ‘주거용으로 사용하는 것’은 사업 목적이 아니기 때문입니다.그럼 이 경우에는 한도가 어떻게 되나? 에 대한 답은 기본적으로 LTV는 70%, DSR은 주택담보대출과 동일하게 40% 또는 50%를 적용합니다.오피스텔 담보대출도 40년 분할상환으로 하는 금융회사가 있으니까 이를 토대로 각자 계산을 한번 해봐야겠죠? 제가 간단하게 연봉 5천만원인 사람이 신용대출 3천만원이 있는 경우 얼마나 대출이 가능한지 산출해 보겠습니다.

인기글

한도, 금리초조 없이 해결할 것")

DSR 50%까지 허용하는 보험사를 이용했을 경우 3억 정도 대출이 가능하죠.6억원짜리든 9억원짜리든 가계대출로는 3억이 한계가 됩니다.그럼 내가 실제로 거주하는 게 아니라 임대를 하거나 해당 OP에서 사업을 한다고 해서 대출을 받게 된다면? 사업자로 받은 경우

일단 최대 시도가 가능한 LTV는 80%입니다. 제가 계속 말씀드렸지만 ‘사업자대출’은 원활한 경제의 성장을 위해 항상 가계보다는 제한이 적습니다.그런데 임대사업자냐 그 OP를 직접 사용해서 사업을 하느냐에 따라서 또 한도가 나뉩니다.왜냐하면 RTI라는 친구가 있기 때문입니다.

RTI는 아주 쉽게 말하면 이자 대비 월세입니다. 이것이 적어도 1.2는 넘어야 우리는 시도할 수 있습니다.1.2를 넘어야 한다는 것은 제가 대출을 받으면서 이자가 100만원 발생하게 되면 월세는 120만원을 받아야 그 대출이 나온다는 뜻입니다.예를 들어서 설명을 드리면 더 와닿을 것 같아요.

혹시 오피스텔 하나를 인수하려고 하는데 대출이 3억이 필요해서 신청했어요. 금리를 5%로 한다면서요?연간 이자는 1500만원이 발생합니다.그리고 현재 거주하는 임차인은 매달 100만원의 월세를 낸다고 가정합니다.그럼 연간 월세는 1200만원인거죠?그러면 RTI는 이자 대비 월세이기 때문에 1.0을 넘지 못합니다.이런 경우에는 은행은 제가 신청한 3억이 아니라 2억의 대출만 할 수 있게 되는 겁니다.

위에서 다음 내용이 궁금하지 않으셨나요? Q. 한보, 그럼 공실은?공실의 경우는 은행이 내부적으로 가능한 ‘예상 임차료’를 산정합니다. 감정평가사와 상담할 수도 있고, 가까운 부동산의 시세 정보를 수집할 수도 있습니다. 그렇게 산정된 예상 임차료를 통해 RTI를 계산했을 때 1.2를 넘으면 일단 신청한 금액으로 대출받을 수 있는 최소 조건은 만족스러운 셈입니다.자, 여기까지 알고 계시더라도 웬만한 오피스텔 담보대출은 다 받았다고 봐도 되는데 실제로 오피를 사서 가게를 차리시는 분들이 계시죠?

바로 직접 사용하시는 사업자분들입니다.이런 분들은 MAX 80% 한도 내에서 대출 가능 금액이 결정되고 RTI를 보지 않습니다.즉 사업성이 있는 오피스텔의 경우 RTI 등을 가리지 않고 분양가, 감정가, KB시세 등에 80%만 곱한 뒤 대출이 가능하다는 겁니다. 대부분의 경우 방에 대한 공제는 하지만 하지 않는 경우도 있습니다

Q.그럼 모두가 직접 쓴다고 하면서 대출받으면 되는거지?>>>맞아요. 단, ‘정말 직접 사용하니?’에 대한 서류적인 대답을 할 수 있어야 합니다. 즉, 내가 어떤 사업을 하고 있는지, 여기 오피스텔을 사무실로 사용하는 이유는 무엇인지, 실제로 매출은 얼마나 발생하고 있는지 등에 대해서 서류로서 증명해야 하는 것입니다.예를들면,사업계획서,회사소개서,매출내역표,운영계획,시설안내자료등이되겠죠.은행 입장에서는 고객이 이렇게 서류를 제출하면 일단 실제로 사업을 하는 것으로 드러나기 때문에 일단 대출을 진행합니다. 사실상 시설 자금이기 때문에 그 후의 절차는 규정상 존재하지 않습니다.간혹 어려운 은행의 경우에는 추가 서류를 요청하는 경우도 존재하지만, 그 서류에 대한 대응에 따라 대출 회수 여부가 결정되지는 않습니다.

어떻게 보면 ‘틈’이라고도 할 수 있는 것이 질문이 나온 것처럼 ‘나 여기서 사업하는 거야!! ‘진심으로!!’를 어필하면 RTI 규제에서 자유로울 수 있기 때문에 더 많은 한도로 대출이 가능해질 수 있습니다. 단, 원칙적으로는 모든 대출은 사실상 약관에 목적 외 사용 시 기한의 이익 상실(회수) 원칙이기는 합니다. 아, 그런데 이것도 참 애매한 게 실제로 쓰니까 대출을 받았는데 갑자기 무슨 사정이 생겨서 사용을 못하고 임대를 줄 수도 있잖아요? 어차피 대출은 실행되셨기 때문에… 이 상황에서 ‘사업을 한 대 놓고 임대해 주시는 거죠.대출을 다시 돌려주세요라고 말한다? 거의 불가능하네요.결국 OP잔금대출은 미리 계산하는 게 큰 의미가 없고(어차피 dsr을 안 보니까 계산하는 건 ltv밖에 없는데 이것도 80% 한도 내에서 은행이 결정하기 때문에 의미가 없다) ‘품’이 중요합니다.OP 분양권 잔금대출의 경우 협약된 은행과 계속 상담을 받아야 합니다.구축을 인수하신다면 ‘협약’의 조건이 없기 때문에 닥치는 대로 상담사분들께 의뢰를 해보시면 됩니다. 항상 말씀드리지만 한 번씩 실적이 급한 상호금융 쪽에서 다른 곳보다 훨씬 대출이 잘 나온 경우가 발생하니 참고하시기 바랍니다.결국 OP잔금대출은 미리 계산하는 게 큰 의미가 없고(어차피 dsr을 안 보니까 계산하는 건 ltv밖에 없는데 이것도 80% 한도 내에서 은행이 결정하기 때문에 의미가 없다) ‘품’이 중요합니다.OP 분양권 잔금대출의 경우 협약된 은행과 계속 상담을 받아야 합니다.구축을 인수하신다면 ‘협약’의 조건이 없기 때문에 닥치는 대로 상담사분들께 의뢰를 해보시면 됩니다. 항상 말씀드리지만 한 번씩 실적이 급한 상호금융 쪽에서 다른 곳보다 훨씬 대출이 잘 나온 경우가 발생하니 참고하시기 바랍니다.